Макет экспорта бухгалтерской информации для загрузки

в ПК «ИНСПЕКТОР»

ПК

«ИНСПЕКТОР» предназначен для анализа бухгалтерских баз данных.

Поэтому, в него необходимо загрузить (импортировать) бухгалтерские

проводки анализируемой компании. Чтобы это сделать, сначала надо

выгрузить (экспортировать) бухгалтерские проводки из бухгалтерской

программы, которая применяется в компании.

ПК

«ИНСПЕКТОР» предназначен для анализа бухгалтерских баз данных.

Поэтому, в него необходимо загрузить (импортировать) бухгалтерские

проводки анализируемой компании. Чтобы это сделать, сначала надо

выгрузить (экспортировать) бухгалтерские проводки из бухгалтерской

программы, которая применяется в компании.

Наиболее широко

применяемой бухгалтерской программой в настоящее время является

«1С». Поэтому, для экспорта бухгалтерских проводок из «1С» нами

разработаны готовые запросы на внутреннем языке «1С» версий 7.7

и 8.1. Выполнение этих запросов никак не влияет на содержание

исходной бухгалтерской базы данных. В результате выполнения формируется

ряд dbf-файлов, которые служат для импорта бухгалтерской информации

в ПК «ИНСПЕКТОР».

Ниже приведено

описание формата, в котором должна быть экспортирована информация

из бухгалтерской базы данных в случае, если на предприятии применяется

не «1С», а какая-либо иная программа.

Сначала познакомимся

с тем, какая информация содержится в проводках в ПК «ИНСПЕКТОР».

Проводка в

ПК «ИНСПЕКТОР» состоит из реквизитов, которые можно разбить на

три группы:

1. общая часть.

Содержит реквизиты, которые относятся ко всей проводке в целом:

* дата,

* вид и № документа;

* сумма;

* товар-1, количество-1/товар -2, количество-2/ товар -3, количество-3;

* комментарий (назначение платежа);

2. дебетовая

часть:

* № счета учета по дебету;

* дебитор-1/ дебитор-2/ дебитор-3/ дебитор-4/ дебитор-5;

3. кредитовая

часть:

* № счета учета по кредиту;

* кредитор-1/ кредитор-2/ кредитор-3/ кредитор-4/ кредитор-5.

Первое, на

что надо обратить внимание: товар и количество, а также контрагенты

в ПК «ИНСПЕКТОР» могут иметь несколько реализаций. Например, «товар-1»

может иметь значение «труба нарезная», а «товар-2» в этой же проводке

может иметь значение «металлические конструкции». «Дебетор-1»

может иметь значение «ООО АЛЬЯНС», а «Дебетор-2» - «Зинченко В.П.»

(например, это может быть сотрудник «ООО АЛЬЯНС»).

Второе, на

что надо обратить внимание: что часть реквизитов проводки представлена

в виде кода, раскодировка которого (т.е. наименование) содержится

в соответствующем справочнике. В виде кода в проводке «ИНСПЕКТОР»

представлены контрагенты, товары и виды документов. Поэтому, для

анализа бухгалтерской информации в ПК «ИНСПЕКТОР» надо предоставить

не только проводки, но также и соответствующие справочники.

Аналогичным

образом информация организована практически во всех бухгалтерских

программах. Поэтому, если на вашем предприятии применяется не

бухгалтерская программа «1С» (для которой у нас имеется готовый

запрос для получения нужной для ПК «ИНСПЕКТОР» информации), то

выполнить экспорт бухгалтерской информации вашего предприятия

в нужном для загрузки в ПК «ИНСПЕКТОР» формате проблем не составит.

Судите сами: сформировать в ходе выгрузки проводок из исходной

базы данных такие простые и очевидные реквизиты, как «дата операции»,

«вид документа» и «№ документа», «сумма руб.» большого труда не

составляет. Для формирования же дебетовой и кредитовой частей

проводки в распоряжение пользователя предоставлено до 5 реализаций

реквизитов «Дебитор» и «Кредитор». Этого с избытком хватает для

размещения реквизитов исходной базы данных, подходящих под эти

понятия.

Поэтому, все

реквизиты исходных проводок, подходящие под понятия «получатель»

(т.е. дебитор) и «отправитель» (т.е. кредитор), смело переносите

в реквизиты «Дебитор1/2/3/4/5) и «Кредитор 1/2/3/4/5) файла Import.dbf,

описанного ниже.

Не задавайтесь при этом вопросом: «а стоит ли выгружать этот реквизит?».

В ходе предварительного анализа перед загрузкой в пк «ИНСПЕКТОР»

мы сами все расставим по своим местам. То же самое относится и

к реквизитам «товар-1/2».

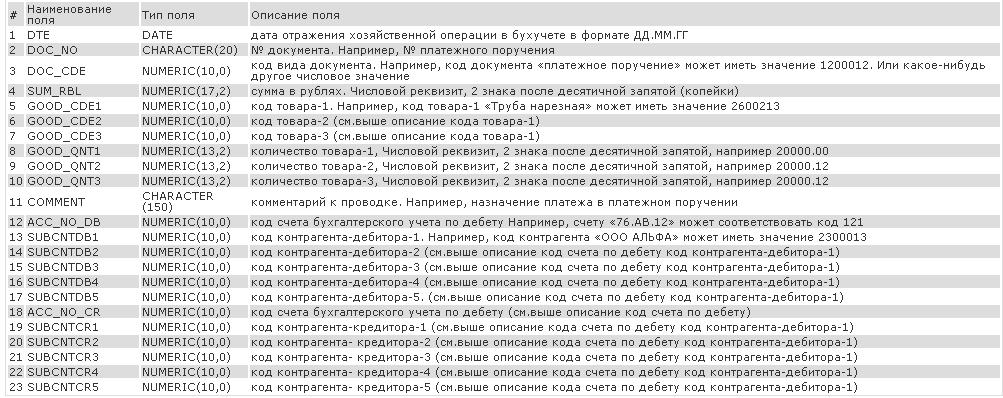

Формат

файла «Бухгалтерские проводки», предназначенного для импорта в

ПК «ИНСПЕКТОР»

Каждой бухгалтерской

проводке должна соответствовать 1 запись в файле Import.dbf. Ниже

представлено описание полей файла Import.dbf:

Как

видите, общая часть проводки содержится в реквизитах 1 – 9, дебетовая

часть проводки содержится в реквизитах 1 0 – 16, а кредитовая

часть проводки содержится в реквизитах 1 7 – 21. Наименования

реквизитов, которые представлены кодами, начинаются со слова «код».

Для получения наименований (раскодировок) таких реквизитов требуется

представить соответствующие справочники в виде файла RefXX.dbf,

формат которого описан ниже в разделе «Справочники».

В файл Import.dbf

должны попасть все проводки, которые отражены в бухгалтерском

учете предприятия. Например, переоценка валютных средств, начисления

за услуги банка и т.п.

В то же время,

в файл Import.dbf должны попасть только проводки, которые отражены

в бухгалтерском учете предприятия, т.е. в регистрах учета, предъявляемых

налоговым органам.

Особое внимание

следует уделить реквизитам, отражающим статус актуальности проводки

- во многих бухгалтерских базах данных могут физически присутствовать

проводки, которые по каким-либо причинам не учитываются при проведении

бухгалтерских расчетов. Такими причинами могут быть отказ оператора

подтвердить создание проводки после заполнения реквизитов, удаление

проводки, установление флага «не учитывать» и т.п. Поэтому, следует

внимательно ознакомиться со структурой проводки в исходной базе

данных – нет ли в этой структуре реквизита типа «статус», который

и определяет, нужно ли учитывать проводку ?

Напоминаем:

в файл Import.dbf должны попасть все и только те проводки, которые

отражены в бухгалтерском учете предприятия.

Справочники

, предназначенные для импорта в ПК «ИНСПЕКТОР»

Справочники,

необходимые для получения наименований закодированных реквизитов,

должны быть выгружены в виде одного файла RefXX.dbf, формат которого

описан ниже:

Остатки

на счетах бухгалтерского учета на начало периода

Остатки на

счетах бухгалтерского учета на начало периода выгрузки необходимо

предоставить в виде проводок с датой, на один день более ранней,

чем начало периода выгрузки. Например, если выгружаются проводки

за период 01.01.2007 – 31.12.2007, то остатки должны иметь дату

31.12.2006 и содержать остатки на конец дня 31.12.2006. Остатки

на счетах аналитического учета следует представлять в соответствующем

разрезе. Например, остатки по счету 62 следует представить в разрезе

поставщиков.

Очевидно,

что один счетов учета является техническим счетом. В качестве

технического счета обычно используют счет с кодом 0.

Остатки на начало периода могут быть помещены в файл проводок

Import.dbf.

Остатки

на счетах бухгалтерского учета на конец периода

Остатки на

счетах бухгалтерского учета на конец периода выгрузки не являются

обязательными и необходимы для контроля процесса импорта-экспорта.

Желательно предоставление хотя бы остатков по счету 51 (денежные

средства на счетах в банках).

Остатки на счетах бухгалтерского учета на конец периода следует

выгружать в виде проводок в отдельный файл SaldoEnd.dbf.

Вверх